2021中国RPA行业研究报告及Top20厂商榜单

发布时间:2022-01-08 点击数:8686

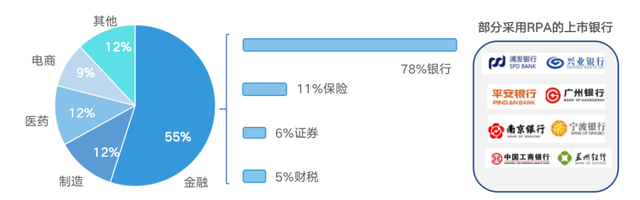

RPA尚处于发展早期,整体渗透率不高。RPA主要应用领域为金融、制造、医药和电商等。目前,国内采用RPA企业金融业占比最高,为55%;其中,金融领域RPA普及率前三的分别是银行、证券、保险,主要是该领域数字化技术应用较早,对新技术应用较为敏感,且存在大量重复、有规则的工作。在合规要求日趋严苛、大量老旧系统改造维护困难的情况下,RPA出现为其提供了新思路。其次,制造业是RPA应用普及率第二大领域,应用场景包括订单管理、物流数据跟踪、工厂记录管理和报告、库存和供应商管理等大量标准化的重复性工作;电商行业因目标客户群大、信息化程度高,在其上架、营销、客服、物流等各个环节,都拥有大量的RPA场景。